INFO

Info

Rechnungskorrektur Zweiter Teil:

kumulierte Rechnungen korrigieren

In diesem Video möchten wir die Hintergründe beleuchten und Ihnen einige Tipps an die Hand geben, wie Sie Kumulierte Rechnungen korrigieren.

1. Einleitung

Unsere Vorankündigung, dass sich mit dem Patch auf die Version 7.3.1.19 für blue:solution - tophandwerk

Rechnungen und Gutschriften nach dem Druck nicht mehr bearbeiten lassen, hatte einen erhöhten

Gesprächsbedarf unserer Kunden zur Folge.

Im zweiten Teil unseren Blogbeitrag & Video geht es um kumulierte Rechnungen

Kumulierte Rechnung korrigieren

Image from Pixabay

Bei kumulierten Rechnungen, also Abschlagsrechnungen und Teilrechnungen, gibt es keine Gutschrift, weshalb dort nur noch die Stornorechnung in Frage kommt! Diese Aussage ist aber nicht ganz korrekt, da Sie nach wie vor eine manuelle Gutschrift erstellen könnten. Allerdings würde diese dann nicht in das Gefüge des kumulierten Vorgangs passen und dort auch nirgends auftauchen.

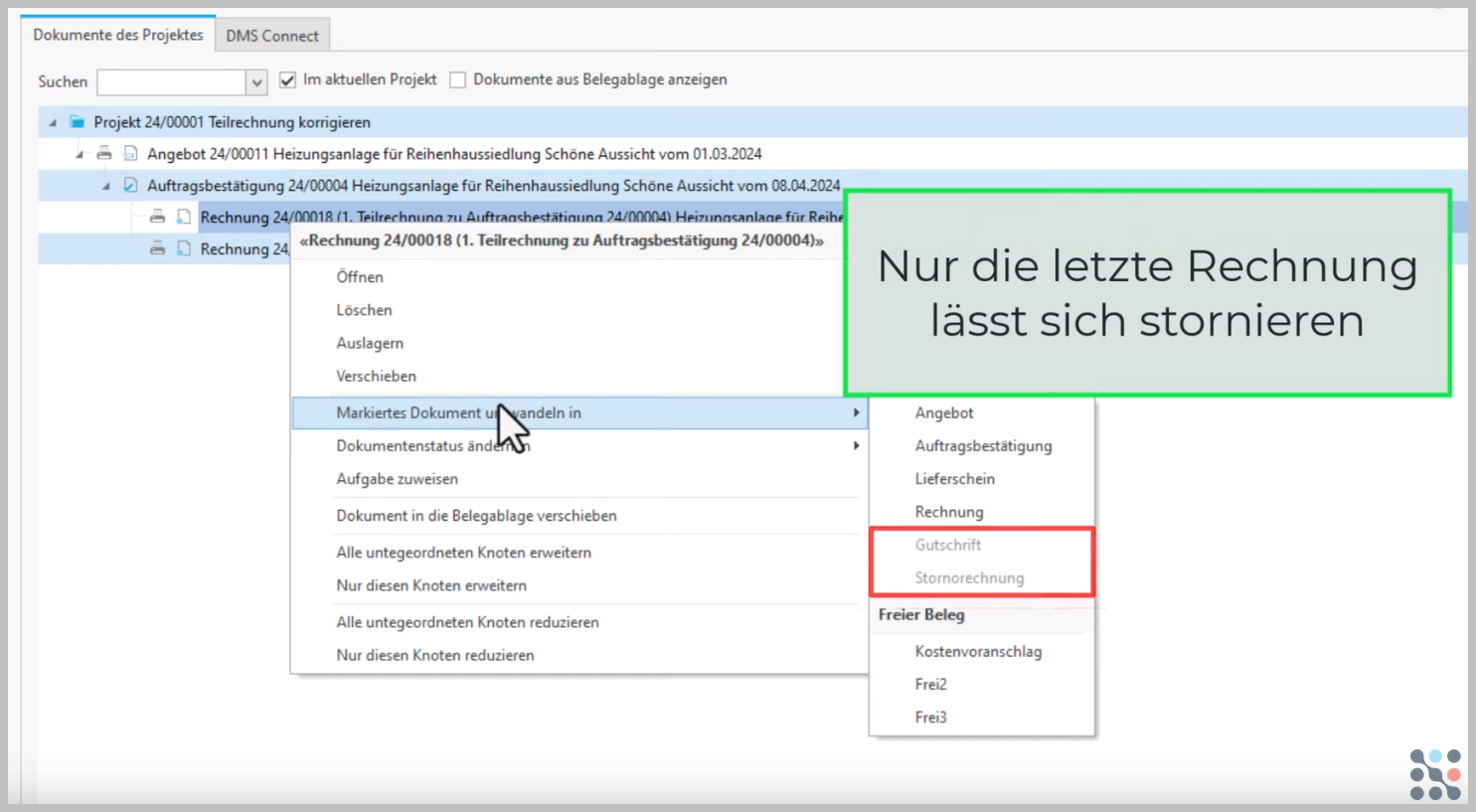

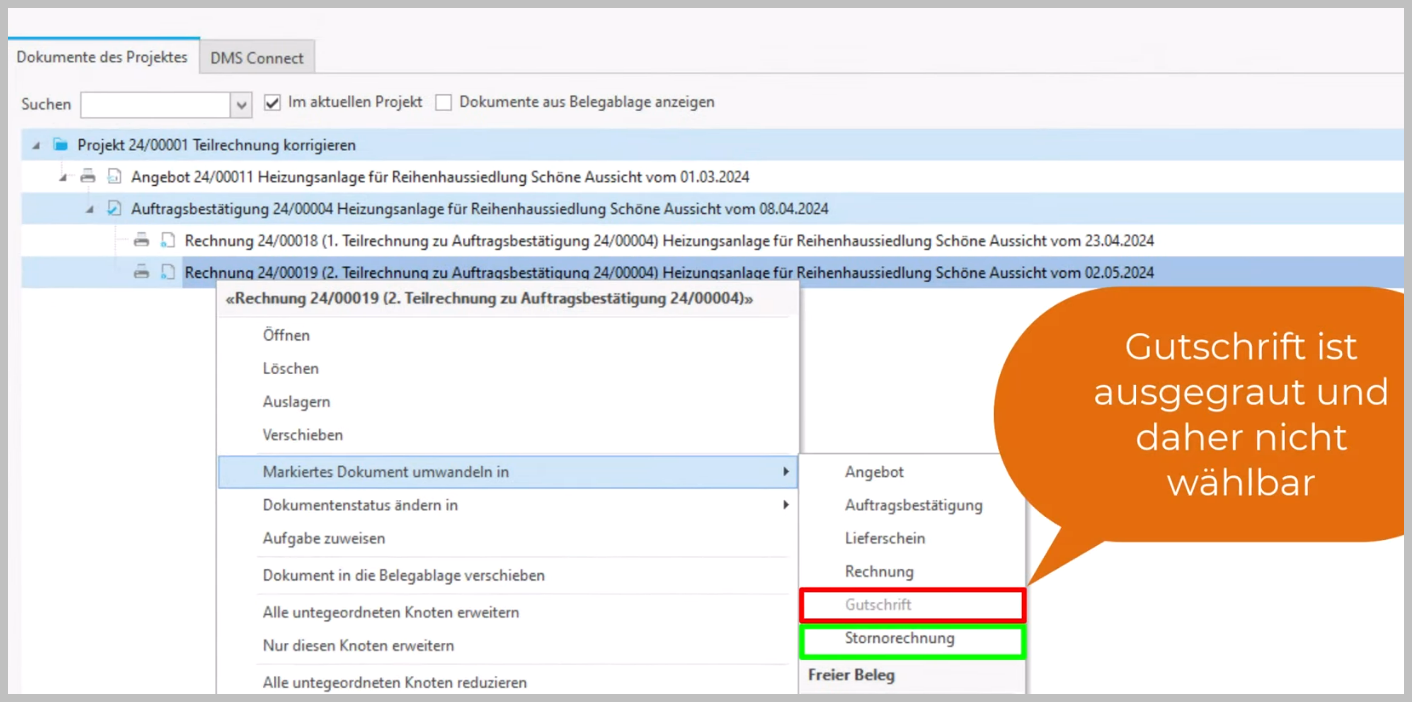

Es ist auch wichtig zu wissen, dass sich immer nur die letzte Rechnung eines kumulierten Vorgangs stornieren lässt. Wie Sie in meinem Beispiel sehen können, ist auch die Stornorechnung in der ersten Teilrechnung ausgegraut. Nur die zweite und bislang letzte Rechnung lässt sich stornieren. Wenn ich also in der ersten Teilrechnung eine Änderung machen müsste, so müsste ich zuerst die zweite Teilrechnung stornieren um anschließend auch die erste Teilrechnung stornieren zu können.

Das ist notwendig, da sonst nichts mehr zusammenpassen würde. In den Abschluß-Blöcken der einzelnen Rechnungen würden sonst Summen ausgewiesen, welche in den Dokumenten nicht nachvollzogen werden könnten. Daher setzt die Stornorechnung auch die abgerechneten Mengen der zugehörigen Teil- oder Schlussrechnung zurück. Nur so können Ihnen anschließend, bei der Erfassung der korrekten Rechnung, die richtigen Mengen angezeigt werden.

Image by merhanhaval22 from Pixabay

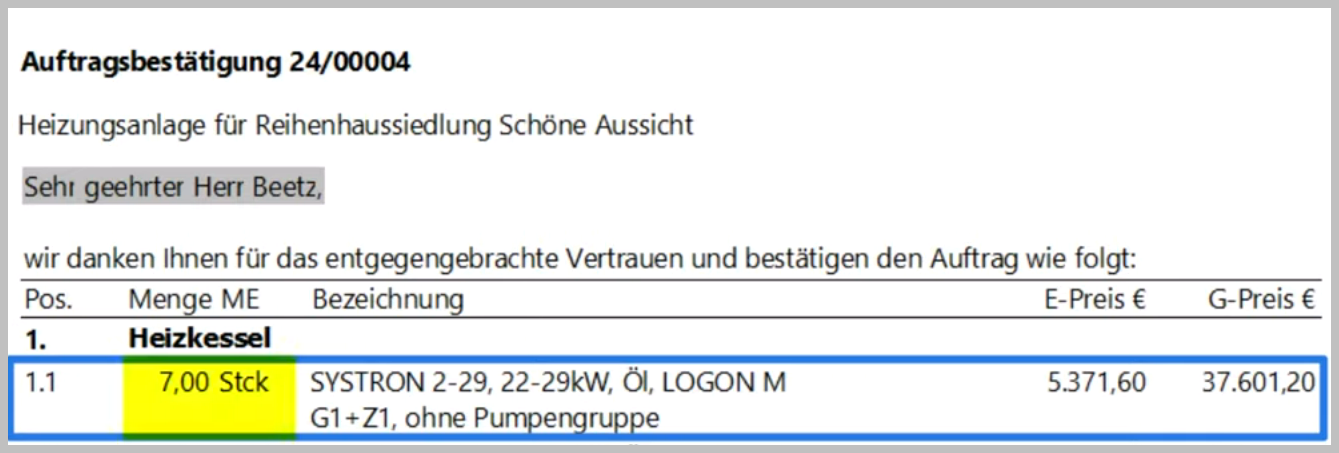

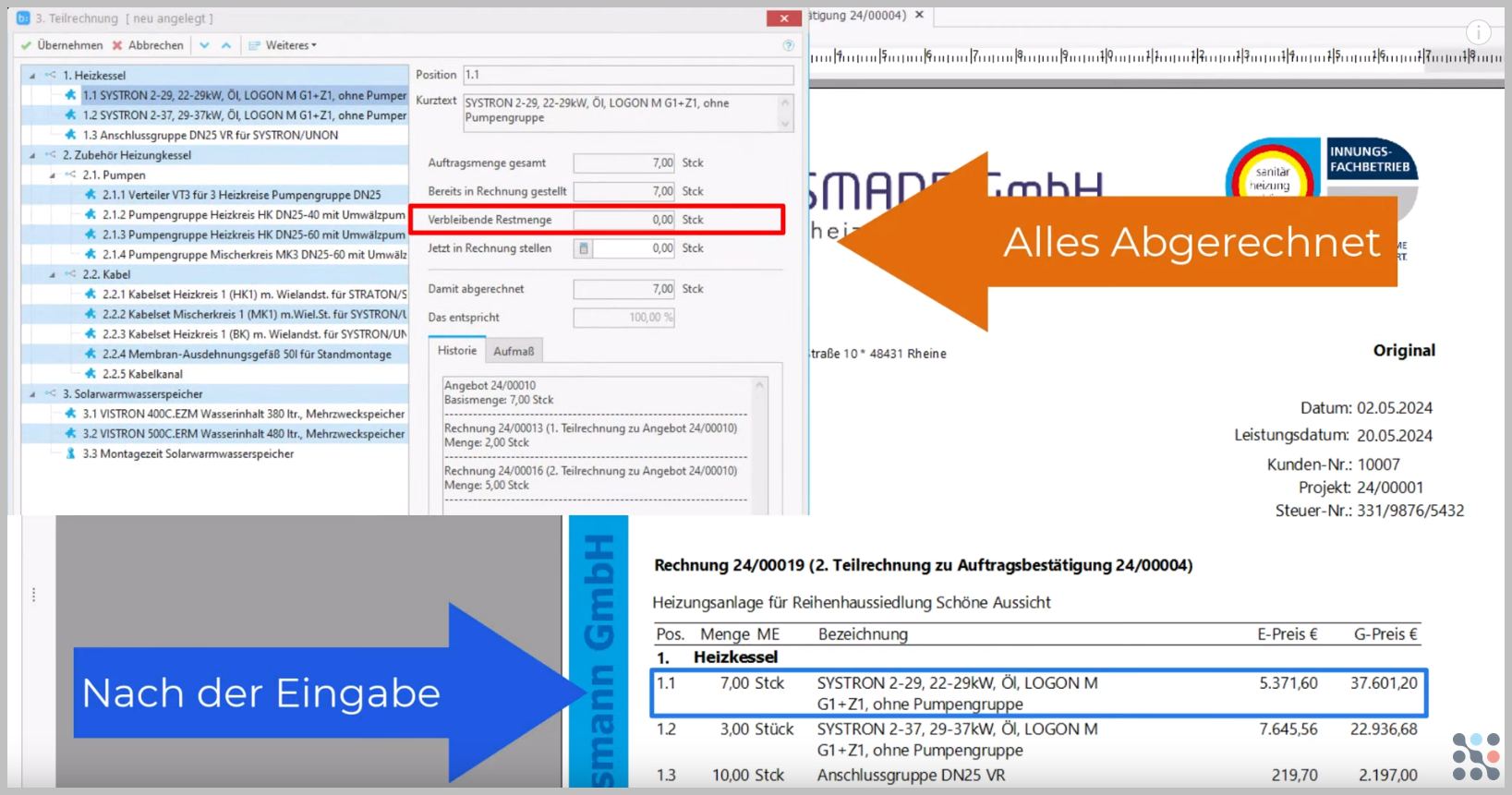

Lassen Sie mich das am Beispiel der ersten Position 1.1 noch einmal verdeutlichen! In meinem Basisdokument (dem Auftrag) wurden 7 Stück von der Position 1.1 beauftragt.

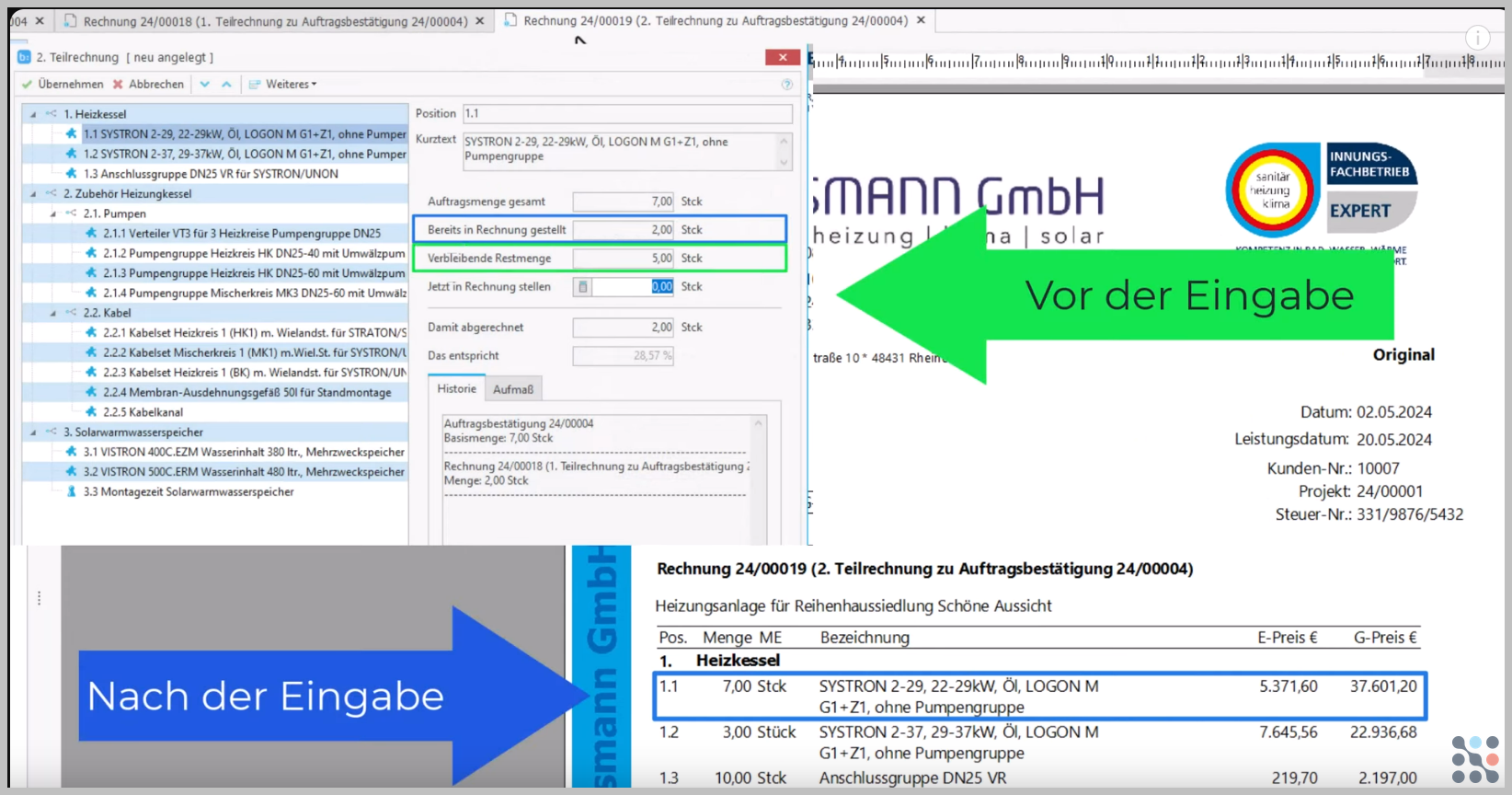

Mit der ersten Teilrechnung wurden 2 Stück berechnet, so dass noch 5 Stück übrigbleiben. Beim Erfassen der zweiten Teilrechnung werden mir in der Erfassungsmaske die bereits abgerechneten und noch offenen Mengen entsprechend angezeigt.

Wenn ich in dieser zweiten Teilrechnung nun den Rest abrechne, würde ich bei der nächsten Teilrechnung oder der Schlußrechnung bei dieser Position eine Restmenge von 0 Stück angezeigt bekommen, so wie links eingeblendet.

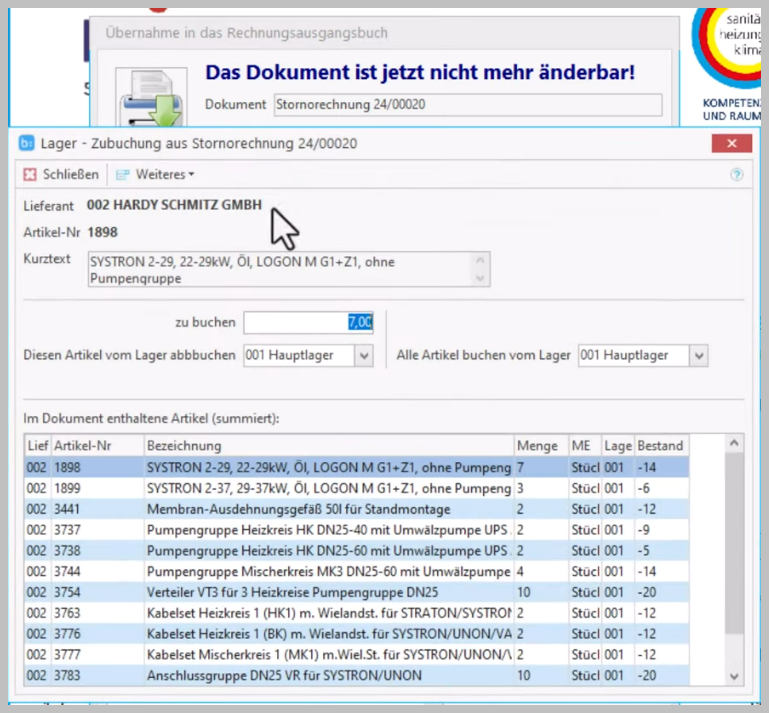

Stornieren wir nun die 2. Teilrechnung und sehen uns anschließend bei der Position 1.1 an, ob die abgerechneten Mengen korrekt zurückgesetzt wurden. Die Stornorechnung müssen Sie sich gar nicht so genau ansehen, da diese genauso aussieht wie die stornierte Teilrechnung. Die Stornorechnung sollten Sie aber unbedingt ausdrucken und zusammen mit der neuen Teilrechnung Ihren Kunden zusenden. Es empfiehlt sich auch einen Grund für die Stornorechnung anzugeben, damit Sie später nachvollziehen können, warum die Rechnung storniert wurde. In meinem System wird beim Drucken auch noch das Lager korrigiert, weshalb diese Abfrage hier kommt.

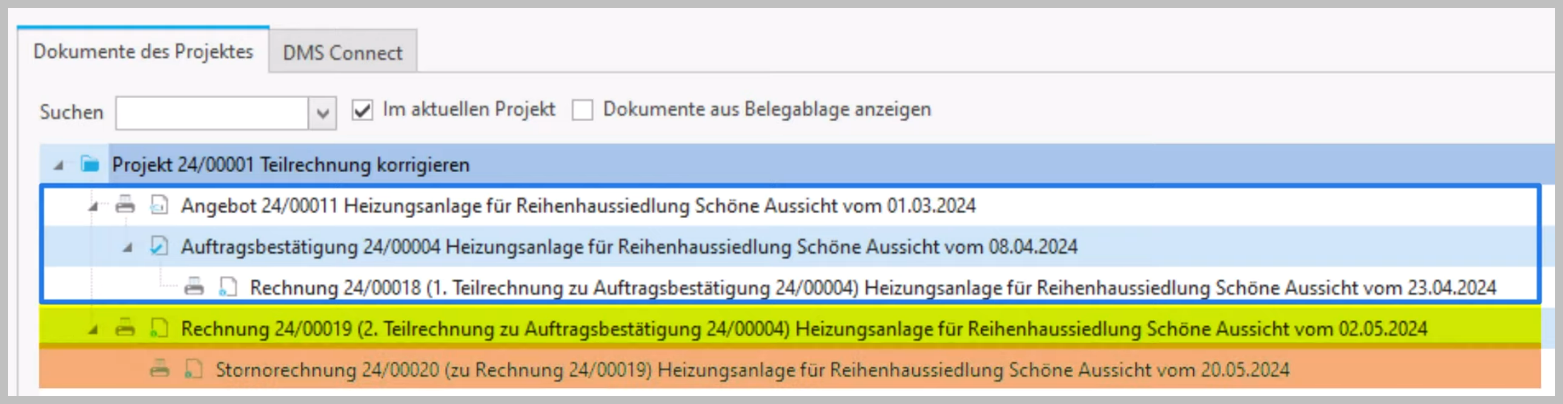

Sehen wir uns in der Projektverwaltung an, wie die beiden Dokumente nun angeordnet sind. Wie Sie sehen können, ist die 2. Teilrechnung jetzt vom Auftrag losgelöst. Dafür hängt die Stornorechnung an der 2. Teilrechnung. So sehen Sie auf einen Blick, dass Sie eine Rechnung storniert haben.

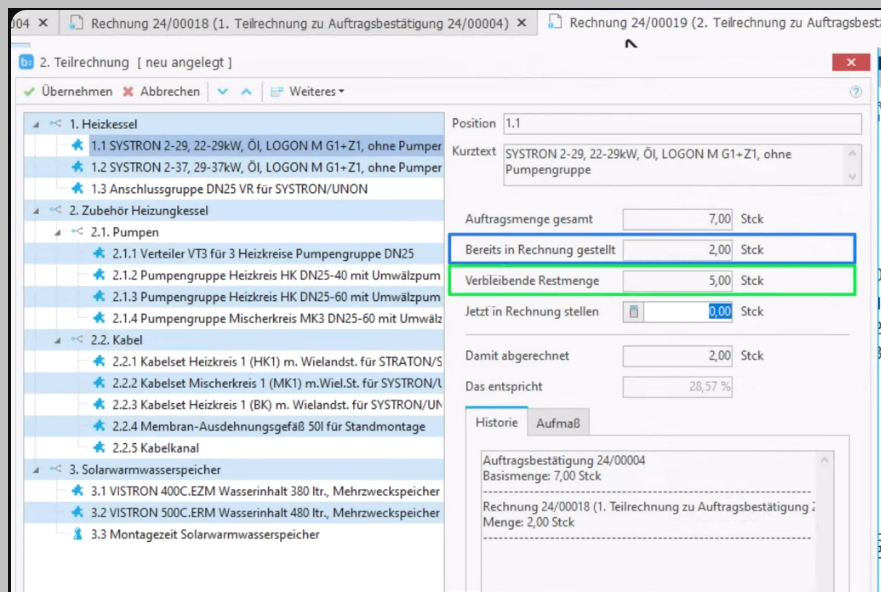

Erstellen wir nun eine neue Teilrechnung und rechnen die Position 1.1 ab. Wie erwartet, wird uns nun wieder eine Restmenge von 5 Stück angezeigt, welche bei Bedarf abgerechnet werden kann. Da diese Position, in meinem Beispiel, der Grund für die Rechnungskorrektur sein soll, rechne ich diesmal aber nur 3 Stück ab und hebe den Rest für eine spätere Rechnung auf. Mit der neuen 2. Teilrechnung sind nun insgesamt 5 Stück abgerechnet, 2 aus der 1. Teilrechnung und 3 Stück aus der aktuellen Abrechnung.

Das gleiche Prinzip gilt auch für Abschlagsrechnungen. Bei Abschlagsrechnungen geht es aber wesentlich schneller, da dort ja nur der Wert des Abschlags korrigiert werden muss.

Wenn Sie bisher in tophandwerk beziehungsweise smarthandwerk noch keine Teil- oder Abschlagsrechnungen erstellt haben, aber gerne mehr darüber erfahren möchten, so kann ich Ihnen meine Videoserie zu diesem Thema empfehlen. Die Playlist finden Sie unter diesem Link --> Klick <--

Wie eingangs versprochen, folgen nun die Tipps, wie Sie Stornorechnungen möglicherweise vermeiden können.

Beide Tipps könnten sinnvoll sein, wenn Sie mit Kunden und Architekten zusammenarbeiten, bei denen Sie genau wissen, dass Ihnen diese einige Positionen aus der Teilrechnung streichen. Bei solchen Auftraggebern ist ja schon von vornerhrein klar, dass Sie Stornorechnungen schreiben müssten.

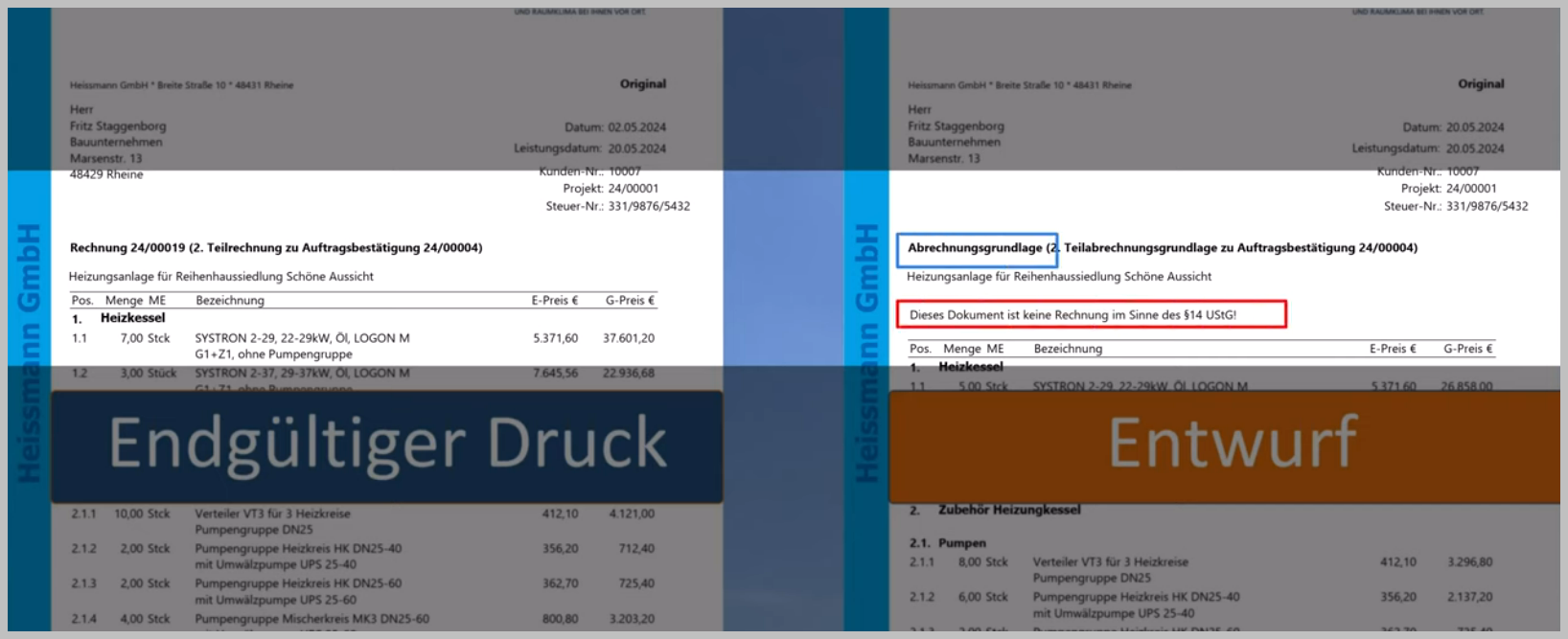

Zum einen würde es sich anbieten, dass Sie solchen Kunden zuerst eine Entwurfsrechnung zukommen lassen und darum bitten, den geprüften Entwurf an Sie zurückzusenden. So können Sie die Korrekturen ins Dokument einpflegen und anschließend die endgültige Rechnung drucken lassen, welche dann nicht mehr veränderbar ist. Klären Sie dieses Vorgehen aber zuerst mit Ihrem Steuerbüro ab. Dort sollte man wissen, ob die lokalen Steuerprüfer dieses Vorgehen akzeptieren.

Sehen wir uns den Entwurfsdruck einmal genauer an. Zum Vergleich ist links der endgültige Druck der Teilrechnung abgebildet, welche wir storniert hatten. Rechts ist der Entwurfsdruck der neuen Teilrechnung abgebildet. Auf dem ersten Blick mögen diese gleich aussehen. Wenn Sie aber genauer hinsehen, werden Sie schnell erkennen, dass sich der Kopfbereich unterscheidet. Auf dem Entwurf steht keine Rechnungsnummer und anstelle der von Rechnung steht dort Abrechnungsgrundlage. Um das Ganze nochmals zu verdeutlichen, wird noch ein Hinweis gedruckt, dass dieses Dokument keine Rechnung ist.

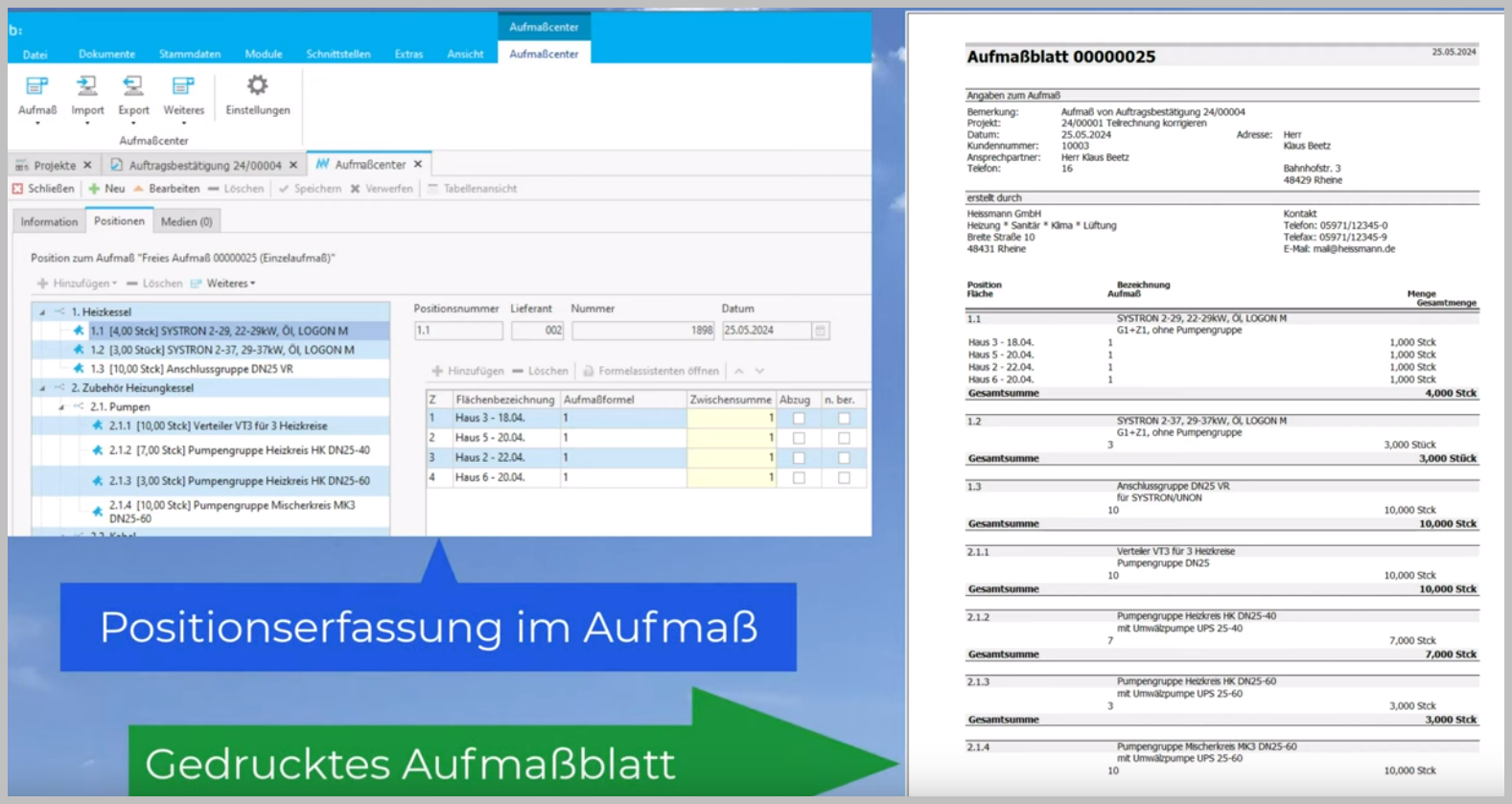

Eine zweite Möglichkeit wäre, mit Aufmaßen zu arbeiten. Anstelle einer Teilrechnung senden Sie dem Kunden das Aufmaß zu, welches dieser prüft und gegebenenfalls korrigieren kann. Bei dieser Variante dürften meines Erachtens nach auch die Finanzbehörden keine Einwände haben, da zu diesem Zeitpunkt ja noch gar keine Rechnung existiert.

Vielen Dank für Ihr Interesse!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}